明日香出版社発行 2012年11月21日初版発行

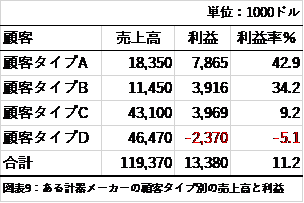

(P56)

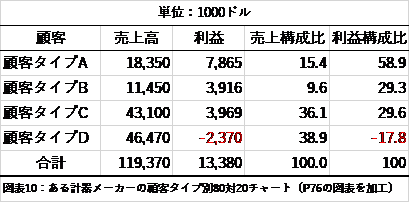

(P56)

12 製品分析の基本④製品分類分析

製品を分類し対策を考えます。ドラッカーは11種類に分けて、それぞれに特徴、とるべき対策、処方があると説明しています。

最初の5つは対応が容易なものです。

➀今日の主力製品

現在の主力になっている製品、成長の余地は残されているか、資源を過剰配分していないかを注意する。

➁明日の主力製品

明日の主力となる製品。追加資源の見返りが最も大きな製品で、育てる努力が必要

➂生産的特殊製品

限定された特殊な市場を持つ製品。市場でリーダーシップを持つ製品別利益の大きい製品。

➃開発製品

見通しのまだわからない、市場に導入中の製品。潜在成長力は期待されるが、後述する独善的な商品にならぬよう、注意が必要。

➄失敗製品

明らかな問題製品。痛みは大きいが、廃棄や安売り等対応ははっきりしている。

次の6つ

➅昨日の主力商品

もはやピークを越えてしまった製品。利益には貢献していない。貢献度や愛着はあるが衰退を防ぐことはできない。早い決断が必要。

➆手直し用製品

製品に手直しによって、大きな成長、市場のリーダーシップ、見返りが大きいと判断される製品。手直しのための欠陥が明確で、内容も大きな利益と成長が現実に見込まれるもの。手直しの機会は一度限りとしないと、問題がさらに深まっていく可能性が高い。

➇仮の特殊製品

主力商品となりうるのに、特殊製品として扱ってしまっているもの。個別の顧客だけではなく、市場から見た製品の位置づけや次世代の製品の在り方を考える必要がある。

➈非生産的の特殊製品

市場において無意味な差別化を行っている製品。経済的機能をはたしていないために、売れない。利益流出の原因ともなる。

➉独善的製品

明日は成功すると信じられていて、多額の投資をしているが、明日が来ない製品。成功するまでやり直すなどと固執するケースは極めて危険な状態。

⑪シンデレラ製品、睡眠製品

チャンスを与えればうまくいくかもしれない製品。機会を生かし、資源や支援を十分与えるべき製品だが、者にの力関係で思いきったシフトが行われていない場合がある。

このように、製品の分類、そして処方を考えることも重要ですが、製品の性格の変化を注意深く捉えなければなりません。なぜなら、時間がたてば①今日の主力製品が➅昨日の主力製品になったり、④開発製品が⑩独善的製品になったりするためです。変化を知るためには、2つの原則があります。

➀予期したものと違う結果が出るようになる

期待と業績を比較することによって、独善的製品という対価していく傾向や、シンデレラ製品という機会の損失を発見することができます。

➁投資の増分に対して、得られる算出量が得られない

永久に続く製品はありません。すべての製品にはライフサイクルがあり、製品のステージが変化します。

変化を的確に捉え、どの製品にどれぐらい投資すればいいかを診断することが明日の予測と予防のための手段へと変わります。

この本は、ドラッカーの『創造する経営者』上田惇生訳のP61「製品とライフサイクル」をわかりやすく解説したもので、脚注に「これらの分析は市場や流通チャネル(販路)にも行うことができます」と書いてありました。私が今、興味をもっているのは、市場と営業利益の貢献度分析です。製品の貢献度分析は出てくるのですが、市場分析に言及した記載を見つけることができません。営業利益の貢献度が高い市場と低い市場があります。この本に書いてあることを参考に利益貢献度の低い市場と高い市場にとるべき戦略を“営業”の視点から分析してみることにしました。