株式会社阪急コミニュケーションズ発行 1998年6月1日初版 2010年4月6日初版第33刷

(P74 どの顧客がドル箱になっているか)

(P74 どの顧客がドル箱になっているか)

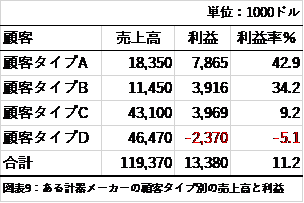

次に、顧客を考えてみよう。分析のやり方は同じだが、この場合は、顧客別、顧客グループ別に計算する。高い価格を払ってくれるが、サービスのコストがかさむ顧客もいれば、製品を大量に買ってくれるが、値下げを厳しく要求してくる顧客もいる。プラス要因とマイナス要因が相殺される場合もあるが、そうならない場合のほうが多い。先と同じ計器メーカーについて、分析結果をまとめたのが、図表9である

どういう基準で顧客を分類したかを、以下に説明する。「タイプA」は、販売額は小さいが、直販であり、高い価格を受け入れてくれるため、粗利益率が極めて高い。サービス・コストはかさむが、高い粗利がこれを埋め合わせている。「タイプB」は流通業者であり、大量発注してくれるので、サービス・コストが安くすみ、その上高い価格を受け入れてくれる。「タイプC」は輸出業者で、高価格で買い取ってくれるのはいいが、サービスに大変なコストがかかる。「タイプD」は大手電子キキメーカーで、絶えず値下げ圧力をかけてくるうえ、アフターサービスに対する要求が激しく、特注品も多い。

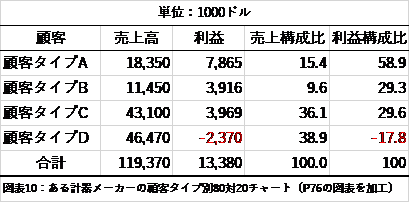

図表10は、先のデータをグラフ化したものである(ここでは、図表を加工しています)。これを見ると、59対15、88対25になっていることがわかる。

「タイプA」は売上に占める割合は15%だが、利益に占める割合は59%と高く、「タイプA」と「タイプB」を合わせると売上に占める比率は25%だが、利益に占める比率は88%に達する。これは、収益性の高い製品を買ってくれていることもあるが、サービス・コストが相対的に低いこともある。

私が調査した計器メーカーは、この分析結果をもとに、「タイプA(直販)」とタイプB(流通業者)」の顧客を増やすキャンペーンに乗り出した。そのキャンペーンには当然コストがかかったが、それ以上の見返りがあった。「タイプC(輸出業者)」については、製品価格を一部引き上げる、サービス・コストを引き下げる方法を見つけた。電話での連絡や商談を増やしたのである。「タイプD(大手の電子機器メーカー)」については、個別に交渉した(9社がタイプDの売上の97%を占めていた)。技術顧問料を別途に請求した場合もあれば、製品の値上げ交渉に成功した場合もあった。交渉が決裂した3社は、ライバル企業に譲り渡す事にした。経営陣は厄介払いができて、ほっとしている(この3社を顧客にしたライバル企業は、採算が悪化するに違いない)。

「財務データと製品市場分析を組み合わせた経営戦略分析」をテーマに取り組んでいます。

ドラッカー『創造する経営者』のまえがきに、最初の書名案が「事業戦略」だったと書いてありました。そして、P114で「製品や市場や流通チャネルなど業績をもたらす領域についての分析。利益や資源やリーダーシップについての分析、コストセンターやコストポイントについての分析など、事業そのものについての分析は、企業が「いかなる状況にあるか」を教える。」と事業の分析について述べています。

以前紹介した『人生を変える80対20の法則』を読んでいたら、P74「どの顧客がドル箱になっているか」に具体的な分析の方法が書いてありました。私が読んでいる『経営者の条件』は、「訳者あとがき」によると旧約は1964年、この本の著者リチャード・コッチの生まれが1950年。ドラッカーが「何をなすべきか」について書いている『経営者の条件』とつながりました。「財務データと製品市場分析を組み合わせた経営戦略分析」の基本にします。