消費税増税と経営 – (3)

前号に続き、事例として取り上げた居酒屋株式会社ABCが、消費税が10%に

なって、客数が10%減った場合利益がいくら減るかを確認します。

1. 客数が10%減った場合の利益

http://wakayama-keiei.jp/mm/MQ-accounting3.jpg

上記の表で、年間11,408人あった顧客が10%減って10,267人になった場合

1,696千円あった利益が△1,089千円になることが分かります。この計算は、

前回同様「損益分岐点」(損益分岐点=固定費÷(1-(変動費÷売上高)を

基に計算しています。

客数の減少だけ考えていますが、消費税の増税により仕入やその他の固定費

が増えることも予想されます。

{kind=link}

2. そこで、利益を減らさないための「打ち手」を4つの損益分岐点で試算し

てみます。

http://wakayama-keiei.jp/mm/MQ-accounting4.jpg

{kind=link}

上記の表は、客単価を3%UP、仕入原価を5%下げる、客数を5%減にとどめる、

固定費を10%削減することを実現した場合、それぞれ利益にどのような影響

があるかをみたものです。

結果は、客単価をあげた場合の利益増加率が最も高いことが分かります。

≪結論≫

消費税増税対策の基本は、損益分岐点を4つの視点でとらえ、

1.客単価を上げる工夫をする

2.仕入原価を下げる取組をする

3.客数を減らさない(リピートを増やす)工夫をする

4.固定費をできるだけ削減する

4つの選択肢を組み合わせ、やり方(戦略)の優先順位を考え、実行するこ

とをおすすめします。

MQ会計 *1 の手法で4つの損益分岐点から考えると、「儲かる仕組み」が

見えてきます。

*1 MQ会計はマネジメントゲームを開発した、西順一郎先生が考えた手法です。

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

――――――――――――――――――――――――――――――――――――

ポータルサイト「戦略TV」リニューアルしました。

http://www.senryaku.tv/

「戦略ナビ」は、決算を中心とした会計業務の継続的な関係性から

共創パートナーへ!を目指しています。

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

http://wakayama-keiei.jp/

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

消費税増税と経営 – (2)(2018.11.20)

消費税増税と経営 – (2)

今号では、MQ会計 *1 を事例を使って説明していきます。

(会社概要)

会社名 株式会社ABC

従業員数 正社員3名、アルバイト5名

事業内容 飲食店

Qの単位 客数

1.損益計算書をMQ会計式に変える(金額千円)

http://wakayama-keiei.jp/mm/MQ-accounting1.jpg

上記の表をもとに、一人の顧客からいくら儲かっているかを計算してみます。

売上÷客数=3,583円、変動費÷客数=1,250円

→限界利益=3,583円-1,250円=2,333円

{kind=link}

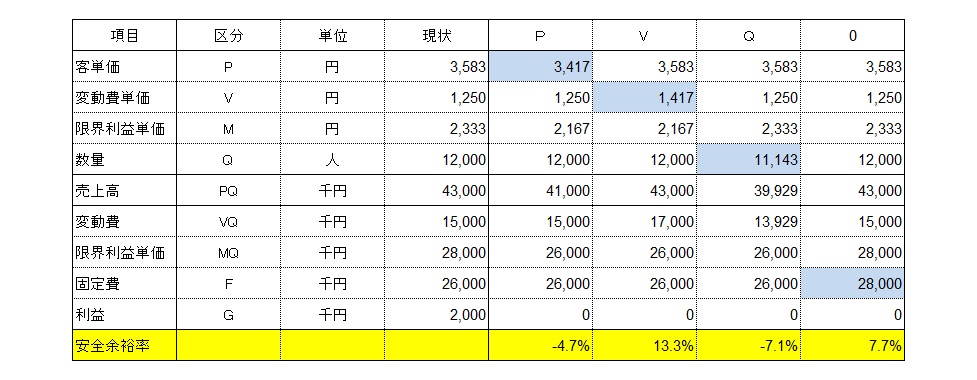

2.次に4つの損益分岐点を確認します

http://wakayama-keiei.jp/mm/MQ-accounting2.jpg

{kind=link}

上記の表は下記のことを示しています。

・売上単価が4.7%下がると利益はゼロになる

・変動費単価(仕入)が13.3%上がると利益はゼロになる

・客数が7.1%減ると利益はゼロになる

・固定費が2,000千円増えると利益はゼロになる

次号は、1.消費税が10%になり、客数が10%減った場合利益がいくら減るかを

確認、2.そして利益を減らさないための「打ち手」を4つの損益分岐点で試算

し、対策を考えていきます。

*1 MQ会計はマネジメントゲームを開発した、西順一郎先生が考えた手法です。

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

――――――――――――――――――――――――――――――――――――

ポータルサイト「戦略TV」リニューアルしました。

http://www.senryaku.tv/

「戦略ナビ」は、決算を中心とした会計業務の継続的な関係性から

共創パートナーへ!を目指しています。

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

http://wakayama-keiei.jp/

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

消費税増税と経営 – (1)(2018.11.12)

消費税増税と経営 – (1)

平成31年10月1日から消費税が10%になり、軽減税率制度が実施されます。

軽減税率の対象となる商品についての分類や「適格請求書など保存制度(イン

ボイス)」について、対応の準備を進めている方が多いのではないでしょうか。

消費税の改正が、どの程度経営に影響があるかは予測できませんが、何も手を

打たなければ、売上と利益は減少します。

そこで、今月は消費税増税と経営対応について「儲けのための会計」と言われ

ているMQ会計 *1 を使って考えてみました。

MQ会計とは、会計をP=販売価格、V=仕入価格(変動費)、M=限界利益、

Q=販売数量、F=固定費、G=利益の6つでとらえ、この要素を組立あるいは

分解することにより経営の実態を把握する手法です。

MQ会計には損益分岐点 *2 が4つあります

(ここが会計で経営を考えるポイントです)。

利益を上げるには、売上↑-費用↓=利益↑が基本です。

売上を容易に上げることのできない経営環境では、経費を下げるという答えだ

けです。

次号では、MQ会計について事例を使って説明していきます。

*1 MQ会計はマネジメントゲームを開発した、西順一郎先生が考えた手法です。

*2 損益分岐点とは管理会計の概念の一つで、売上高と費用の額がちょうど等し

くなる売上高または販売数量を指します。

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

――――――――――――――――――――――――――――――――――――

ポータルサイト「戦略TV」リニューアルしました。

http://www.senryaku.tv/

「戦略ナビ」は、決算を中心とした会計業務の継続的な関係性から

共創パートナーへ!を目指しています。

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

http://wakayama-keiei.jp/

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆