消費税増税と経営 – (3)

前号に続き、事例として取り上げた居酒屋株式会社ABCが、消費税が10%に

なって、客数が10%減った場合利益がいくら減るかを確認します。

1. 客数が10%減った場合の利益

http://wakayama-keiei.jp/mm/MQ-accounting3.jpg

上記の表で、年間11,408人あった顧客が10%減って10,267人になった場合

1,696千円あった利益が△1,089千円になることが分かります。この計算は、

前回同様「損益分岐点」(損益分岐点=固定費÷(1-(変動費÷売上高)を

基に計算しています。

客数の減少だけ考えていますが、消費税の増税により仕入やその他の固定費

が増えることも予想されます。

{kind=link}

2. そこで、利益を減らさないための「打ち手」を4つの損益分岐点で試算し

てみます。

http://wakayama-keiei.jp/mm/MQ-accounting4.jpg

{kind=link}

上記の表は、客単価を3%UP、仕入原価を5%下げる、客数を5%減にとどめる、

固定費を10%削減することを実現した場合、それぞれ利益にどのような影響

があるかをみたものです。

結果は、客単価をあげた場合の利益増加率が最も高いことが分かります。

≪結論≫

消費税増税対策の基本は、損益分岐点を4つの視点でとらえ、

1.客単価を上げる工夫をする

2.仕入原価を下げる取組をする

3.客数を減らさない(リピートを増やす)工夫をする

4.固定費をできるだけ削減する

4つの選択肢を組み合わせ、やり方(戦略)の優先順位を考え、実行するこ

とをおすすめします。

MQ会計 *1 の手法で4つの損益分岐点から考えると、「儲かる仕組み」が

見えてきます。

*1 MQ会計はマネジメントゲームを開発した、西順一郎先生が考えた手法です。

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

――――――――――――――――――――――――――――――――――――

ポータルサイト「戦略TV」リニューアルしました。

http://www.senryaku.tv/

「戦略ナビ」は、決算を中心とした会計業務の継続的な関係性から

共創パートナーへ!を目指しています。

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

http://wakayama-keiei.jp/

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

消費税増税と経営 – (2)(2018.11.20)

消費税増税と経営 – (2)

今号では、MQ会計 *1 を事例を使って説明していきます。

(会社概要)

会社名 株式会社ABC

従業員数 正社員3名、アルバイト5名

事業内容 飲食店

Qの単位 客数

1.損益計算書をMQ会計式に変える(金額千円)

http://wakayama-keiei.jp/mm/MQ-accounting1.jpg

上記の表をもとに、一人の顧客からいくら儲かっているかを計算してみます。

売上÷客数=3,583円、変動費÷客数=1,250円

→限界利益=3,583円-1,250円=2,333円

{kind=link}

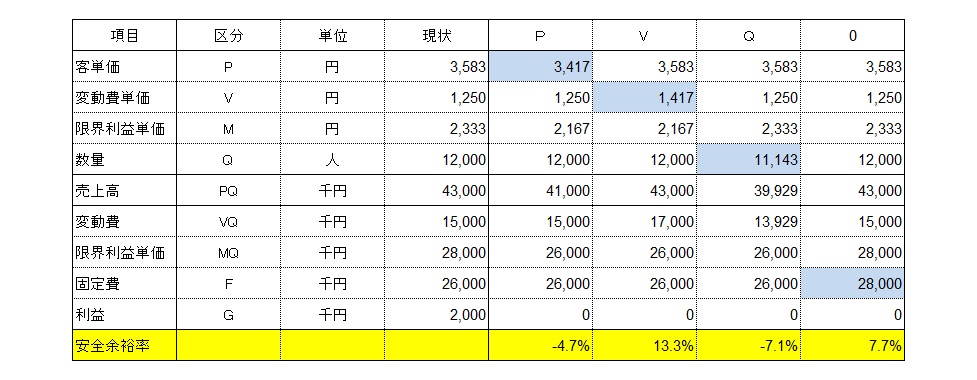

2.次に4つの損益分岐点を確認します

http://wakayama-keiei.jp/mm/MQ-accounting2.jpg

{kind=link}

上記の表は下記のことを示しています。

・売上単価が4.7%下がると利益はゼロになる

・変動費単価(仕入)が13.3%上がると利益はゼロになる

・客数が7.1%減ると利益はゼロになる

・固定費が2,000千円増えると利益はゼロになる

次号は、1.消費税が10%になり、客数が10%減った場合利益がいくら減るかを

確認、2.そして利益を減らさないための「打ち手」を4つの損益分岐点で試算

し、対策を考えていきます。

*1 MQ会計はマネジメントゲームを開発した、西順一郎先生が考えた手法です。

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

――――――――――――――――――――――――――――――――――――

ポータルサイト「戦略TV」リニューアルしました。

http://www.senryaku.tv/

「戦略ナビ」は、決算を中心とした会計業務の継続的な関係性から

共創パートナーへ!を目指しています。

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

http://wakayama-keiei.jp/

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

消費税増税と経営 – (1)(2018.11.12)

消費税増税と経営 – (1)

平成31年10月1日から消費税が10%になり、軽減税率制度が実施されます。

軽減税率の対象となる商品についての分類や「適格請求書など保存制度(イン

ボイス)」について、対応の準備を進めている方が多いのではないでしょうか。

消費税の改正が、どの程度経営に影響があるかは予測できませんが、何も手を

打たなければ、売上と利益は減少します。

そこで、今月は消費税増税と経営対応について「儲けのための会計」と言われ

ているMQ会計 *1 を使って考えてみました。

MQ会計とは、会計をP=販売価格、V=仕入価格(変動費)、M=限界利益、

Q=販売数量、F=固定費、G=利益の6つでとらえ、この要素を組立あるいは

分解することにより経営の実態を把握する手法です。

MQ会計には損益分岐点 *2 が4つあります

(ここが会計で経営を考えるポイントです)。

利益を上げるには、売上↑-費用↓=利益↑が基本です。

売上を容易に上げることのできない経営環境では、経費を下げるという答えだ

けです。

次号では、MQ会計について事例を使って説明していきます。

*1 MQ会計はマネジメントゲームを開発した、西順一郎先生が考えた手法です。

*2 損益分岐点とは管理会計の概念の一つで、売上高と費用の額がちょうど等し

くなる売上高または販売数量を指します。

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

――――――――――――――――――――――――――――――――――――

ポータルサイト「戦略TV」リニューアルしました。

http://www.senryaku.tv/

「戦略ナビ」は、決算を中心とした会計業務の継続的な関係性から

共創パートナーへ!を目指しています。

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

http://wakayama-keiei.jp/

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

事業承継と事業領域 – (3)(2018.9.25)

事業承継と事業領域 – (3)

今回は、事業領域の拡大後のご説明となります。

~3C分析で勝ち筋を見つけ出す~

競合市場が広がったということは、経営に重要な利害関係のある要素(利害関係

者)が一気に増えたことにつながります。

その中の代表選手が

1.顧客(Customer)

2.競合(Competitor)

3.自社(Company)

であり、この3Cの視点で考えながら、ビジネスを成功させるためのポイントや勝

ち筋を探すのが次のstepになります。

今回のテーマは、事業承継と事業領域です。

後継者と一緒に「事業領域」を考えることから事業承継の取組をはじめませんか。

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

――――――――――――――――――――――――――――――――――――

ポータルサイト「戦略TV」リニューアルしました。

http://www.senryaku.tv/

「戦略ナビ」は、決算を中心とした会計業務の継続的な関係性から

共創パートナーへ!を目指しています。

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

http://wakayama-keiei.jp/

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

事業承継と事業領域 – (2)(2018.9.18)

事業承継と事業領域 – (2)

今回は、事業領域の考え方を事例で考えていきます。

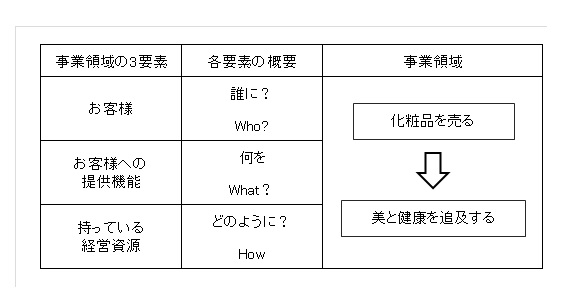

現在の事業が「化粧品を売る」というモノ提供型だったとします。

自社の売上を増やすには、他の化粧品販売会社から顧客を獲得しなければなりま

せん。

しかし、これを「美と健康を追及する」という、コト提供型に変えた場合、美と

健康にかかわるあらゆる産業から顧客を獲得することができます。

http://wakayama-keiei.jp/mm/jigyoryoiki.jpg

{kind=link}

そして、競合市場は、

1.化粧品を売る会社 2.健康食品を売る会社 3.エステの会社

4.美容整形外科 5.旅行会社 6.スポーツジム

と広がりました。

商品の寿命と同じだったビジネスの寿命も商品や役務の寿命に関係なく永続性が

でてきました。

次号も引き続き、事業承継と事業領域について述べていきます。

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

平成30年【軍師の会】開催スケジュール決定!

・青森大会:平成30年10月5日(金)~10月6日(土)

会場:青森市内にて開催予定

――――――――――――――――――――――――――――――――――――

ポータルサイト「戦略TV」リニューアルしました。

http://www.senryaku.tv/

「戦略ナビ」は、決算を中心とした会計業務の継続的な関係性から

共創パートナーへ!を目指しています。

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

http://wakayama-keiei.jp/

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

事業承継と事業領域 – (1)(2018.9.11)

事業承継と事業領域 – (1)

事業承継で経営者と後継者が取り組まなければならないのは、「将来の事業展

開の方向を考慮すること」ではないでしょうか。

私は、事業承継が進まないのはこの問題が一番大きいと考えます。

5年後、後継者にバトンタッチするための事業承継計画を作ったとしても、その

時わが社の顧客はどのようになっていて、その顧客にどのような商品やサービス

を提供しているのでしょうか。

うまくいかない事業承継の特徴として「社長の経営に対する方針や考え方は、

全然違うし、意見を受けいれてくれないので、後継した後自分の手で一気に変え

るつもりだ」というケースがあります。

後継者はこれからのことを戦略的に考えているのに、現社長はこれからどうなる

かわからないのでこれまでどおりの経営を続けるという典型です。

それを解決するのが「事業領域を拡大する」ということです。

拡大する事業領域が決まれば、5年後のビジョン(目標)を明確にできます。

取り組むべき事業領域を選択し、そこに集中して競争優位を構築するということ

ができるのです。

次号では、事業領域について考察していきます。

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

平成30年【軍師の会】開催スケジュール決定!

・青森大会:平成30年10月5日(金)~10月6日(土)

会場:青森市内にて開催予定

――――――――――――――――――――――――――――――――――――

ポータルサイト「戦略TV」リニューアルしました。

http://www.senryaku.tv/

「戦略ナビ」は、決算を中心とした会計業務の継続的な関係性から

共創パートナーへ!を目指しています。

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

http://wakayama-keiei.jp/

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

経営の基本と事業承継 – 3(2018.8.28)

経営の基本と事業承継 – 3

経営には、ミッション、ビジョン、ドメイン(事業領域)という3つの基本要素

があります。経営環境の変化に対応するため、小規模企業であってもこの基本要

素を見直し「戦略思考」になることが、事業承継を早めに進める前提となるので

はないでしょうか。

企業が持続的に発展するためには、戦略思考にもとづく経営計画が必要で、その

延長線上に事業承継があると位置づけるべきです。

経営者は、後継者候補や役員と一緒に経営の基本要素を考えなおし、毎年、実現

可能性の高い中期経営計画を作ること、そして、それをしっかり行動計画に落と

し込んだ単年度経営計画を作り実行する(PDCAの実践)、という経営の基本にた

ちかえること。

特に経営革新等支援機関は、小規模企業の経営者が「頑張れるだけ頑張って、気

づいたら後継者がいない」という状況を脱却するため、国が推進している、ロー

カルベンチマーク・早期経営改善計画・経営力向上計画を積極的に支援すること

が事業承継を早期に進めるための根本療法につながると考え、支援を強化すべき

ではないでしょうか。

経営の基本要素、ミッション・ビジョン・ドメイン(事業領域)については、次

回ご説明いたします。

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

平成30年【軍師の会】開催スケジュール決定!

・青森大会:平成30年10月5日(金)~10月6日(土)

会場:青森市内にて開催予定

――――――――――――――――――――――――――――――――――――

ポータルサイト「戦略TV」リニューアルしました。

http://www.senryaku.tv/

「戦略ナビ」は、決算を中心とした会計業務の継続的な関係性から

共創パートナーへ!を目指しています。

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

http://wakayama-keiei.jp/

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

経営の基本と事業承継 – 2(2018.8.21)

経営の基本と事業承継 – 2

前号で説明しました「事業承継に早期に取り組むことができない」現状について、

後継者候補がいない場合はどうすればいいのか?というケースもありますが、こ

こでは後継者候補はいるが、どのように引き継いだら良いかわからない、という

ケースに絞って説明を進めます。

私もそうですが、団塊世代の経営者は技術や資格を身につけ、特定の商品やサー

ビスを見つけ、同業他社との差別化や競争優位を経営の基本と考え頑張ってきま

した。

右肩上がりで成長する時代はそれで良かったのですが経営環境が激変している今、

例えば1.グローバル化に伴う変化(グローバルな問題の影響は大企業だけでなく、

中小企業も強く受ける)、2.顧客そのものの変化、顧客と企業の関係における変

化、3.技術の変化やITの活用、等に対応することが困難でこれまでやってきたこ

とをやり続け、「それなりの経営」から脱却できないでいるという理由からでは

ないでしょうか。

次号も引き続き、経営の基本と事業承継をテーマにご説明いたします。

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

平成30年【軍師の会】開催スケジュール決定!

・大阪開催:平成30年8月24日(金)13:30~17:30

会場:ネット・カンファレンス会議室(ニッセイ新大阪ビル18階)

・青森大会:平成30年10月5日(金)~10月6日(土)

会場:青森市内にて開催予定

――――――――――――――――――――――――――――――――――――

ポータルサイト「戦略TV」リニューアルしました。

http://www.senryaku.tv/

「戦略ナビ」は、決算を中心とした会計業務の継続的な関係性から

共創パートナーへ!を目指しています。

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

http://wakayama-keiei.jp/

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

経営の基本と事業承継 – 1(2018.8.14)

経営の基本と事業承継 – 1

最近、経営者の高齢化が進んでいるので、早めに事業承継の取り組みをしま

しょうという言葉をよく聞きます。

中小企業庁の委託で2012年11月、野村総研が実施した「中小企業の事業承継

に関するアンケート調査」によると、経営者の平均引退年齢(事業承継時期)

は0~4年前で中小企業は67.7歳、小規模企業は70.5歳と発表されています。

昨年、青森県が実施した「後継者不在企業の概要」では、調査対象になった経

営者の年齢70歳以上の企業169件のうち68件、40.2%が後継者不在。経営者の

年齢が70歳を超えたら、50%以上が後継者不在と推測されます。

なぜ、事業承継に早期に取り組むことができないのでしょうか。

次号では、後継者候補はいるが、どのように引き継いだら良いかわからない、

というケースに絞ってご説明させていただきます。

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

平成30年【軍師の会】開催スケジュール決定!

・大阪開催:平成30年8月24日(金)13:30~17:30

会場:ネット・カンファレンス会議室(ニッセイ新大阪ビル18階)

・青森大会:平成30年10月5日(金)~10月6日(土)

会場:青森市内にて開催予定

――――――――――――――――――――――――――――――――――――

ポータルサイト「戦略TV」リニューアルしました。

http://www.senryaku.tv/

「戦略ナビ」は、決算を中心とした会計業務の継続的な関係性から

共創パートナーへ!を目指しています。

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

http://wakayama-keiei.jp/

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

事業承継のための株式対策(4)- 2(2018.7.31)

事業承継のための株式対策(4)- 2

前回に続き、「従業員持ち株会」がテーマです。

すべての業種において寡占化 *1 が進み、小規模企業の経営環境は厳しさを増

しています。国の施策を活用し、経営力向上計画や事業承継計画に取り組む絶好

の機会です。

事業承継のための株式対策を財産の運用や相続対策、対処療法 *2 的な事業承継

対策に使うのではなく、5年後、10年後のわが社の「あるべき姿」を考え、役員

や従業員が「この会社を引き継ぎたい」と思えるような会社にするために活用す

べきではないでしょうか。

役員や従業員と一緒に事業承継に向けて会社を磨き上げましょう。

その動機づけのために経営力向上計画や事業承継計画を作成し、実現するための

施策として従業持ち株会を活用したいものです。

事業承継をチャンスとした、経営革新や事業転換への挑戦を応援する「事業承

継補助金」が着目されていますが、公募期間が始まってから取り組んでも間に合

いません。公募が終わった29年度の補助金を見ても、平成27年4月1日~平成30年

12月31日までの間に事業承継を行い、かつ平成30年8月頃から平成30年12月31日

までに経営革新や事業転換を行うことが条件になっています。

事業承継のための株式対策は、目的ではなく手段です。

事業の継続と雇用の維持を目的とした株式対策に取り組みましょう。

*1 寡占化:大手数社に売り上げが集中し、働く側の立場では、寡占企業に勤め

ていなければ、給料は減っていき、残業等労働が増えていき、最終的には小

規模企業が減っていくという状況

*2 対処療法的:当面の課題だけを解決すればいいという考え方で使っています

――――――――――――――――――――――――――――――――――――

ご購読いただきましてありがとうございます。

これからもよろしくお願いします。

平成30年【軍師の会】開催スケジュール決定!

・大阪開催:平成30年8月24日(金)13:30~17:30

会場:ネット・カンファレンス会議室(ニッセイ新大阪ビル18階)

・青森大会:平成30年10月5日(金)~10月6日(土)

会場:青森市内にて開催予定

――――――――――――――――――――――――――――――――――――

ポータルサイト「戦略TV」リニューアルしました。

http://www.senryaku.tv/

「戦略ナビ」は、決算を中心とした会計業務の継続的な関係性から

共創パートナーへ!を目指しています。

配信元

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

株式会社若山経営

http://wakayama-keiei.jp/

〒030-0944 青森市筒井八ツ橋1372-1

TEL:017-738-8833 FAX:017-738-8827

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆