あさ出版発行(2016年10月)

◆半年、1年ごとの振り返りでは意味がない

◆半年、1年ごとの振り返りでは意味がない

KPI活動を導入、運用している企業でも、その目標が業績向上というより、人の評価のためという意味合いが強い会社は、半期ごとに集計と面談を実施しているところが多いような気がします。つまり、年2回(盆暮れ)のボーナス査定時期、年に1年分の集計をして評価・査定するということです。

ですが、業績向上につながるKPIを運用するためには、あくまでもこれを月次決算と連携させることが必要です。すなわち毎月集計して、目標未達成項目は翌月以降に是正しなければなりません。半年に1回あるいは年1回の振り返りでは遅すぎるのです。KPIは、あくまでも業績向上を第一、個人の評価を第二です。この点をまず、しっかり押さえる必要があります。(P90ー毎月集計・評価を行う)

KPIに関する本は趣味のように集めています(汗

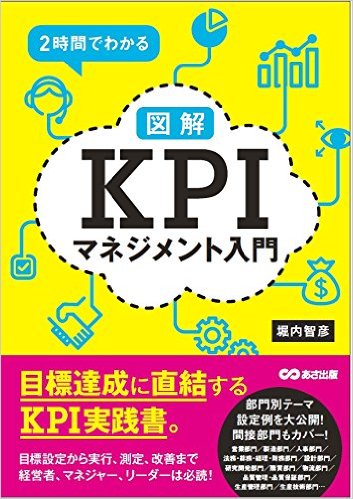

最近出版された本ですが、購入の理由は「部門別テーマ設定例を大公開!間接部門もカバー!」という帯に惹かれました。営業部門、製造部門、人事部門、法務・総務・経理・財務部門、設計部門、研究開発部門、購買部門、物流部門、品質管理・品質保証部門、生産管理部門、生産技術部門・・・目標設定から、実行、測定、改善まで、という切り口で書かれています。

先週出張先で日程があったので、久々に株式会社ENTOENTO松本順市先生のセミナー、“日本一人事制度の実績のあるコンサルタントが教える”というサブタイトル付きの「目からウロコの業績向上セミナー」を聞きました。私はこれまで、松本先生が開発した「成長Eシート」にある期待成果=KPIとつなげることができれば、経営計画と人事制度は接合できると考え取り組んできました。

ドラッカーのマネジメントをバランス・スコアカード(BSC)で実践するツールとして戦略ナビを開発しました。財務・顧客・業務プロセス・人材と組織という4つの視点で戦略目標を考え、その実行過程をKPIで測定・管理する仕組みなのですが、数値化できる定量的なものはわかりやすいのですが数値化できない定性的なものを如何に数値化し、管理するかという「壁」があります。これまで、KPIをBSCの4つの視点でとらえてきましたが、この本を読んで、「KPIマネジメント」という目標管理の視点でKPIをとらえ、戦略実行と期待成果を結びつけることが可能とわかってきました。

ここまで書いて、本の「KPI評価は半年や1年では意味がない、毎月評価すべき」という部分を引用したのですが、書いていることとつながっていないと気づきました(汗。それでも、経営計画と人事の接合に向けて一歩前進することができたので、私にとっては成果あり!です。この本は、戦略目標を実行するためのKPI設定や人事評価のための「期待成果」を考える時の参考になります。